Diciembre no suele ser el mes de las grandes decisiones. Es más bien el mes de los balances mentales: qué funcionó, qué se complicó, qué se pudo haber hecho distinto. Para muchas empresas en Centroamérica, el cierre de 2025 deja una sensación común: se vendió, se facturó… pero la liquidez no siempre acompañó el ritmo del negocio.

No es una conclusión definitiva, ni un diagnóstico único. Es una observación que se repite en conversaciones con equipos financieros, gerencias y dueños de empresa cuando el año se acerca a su fin.

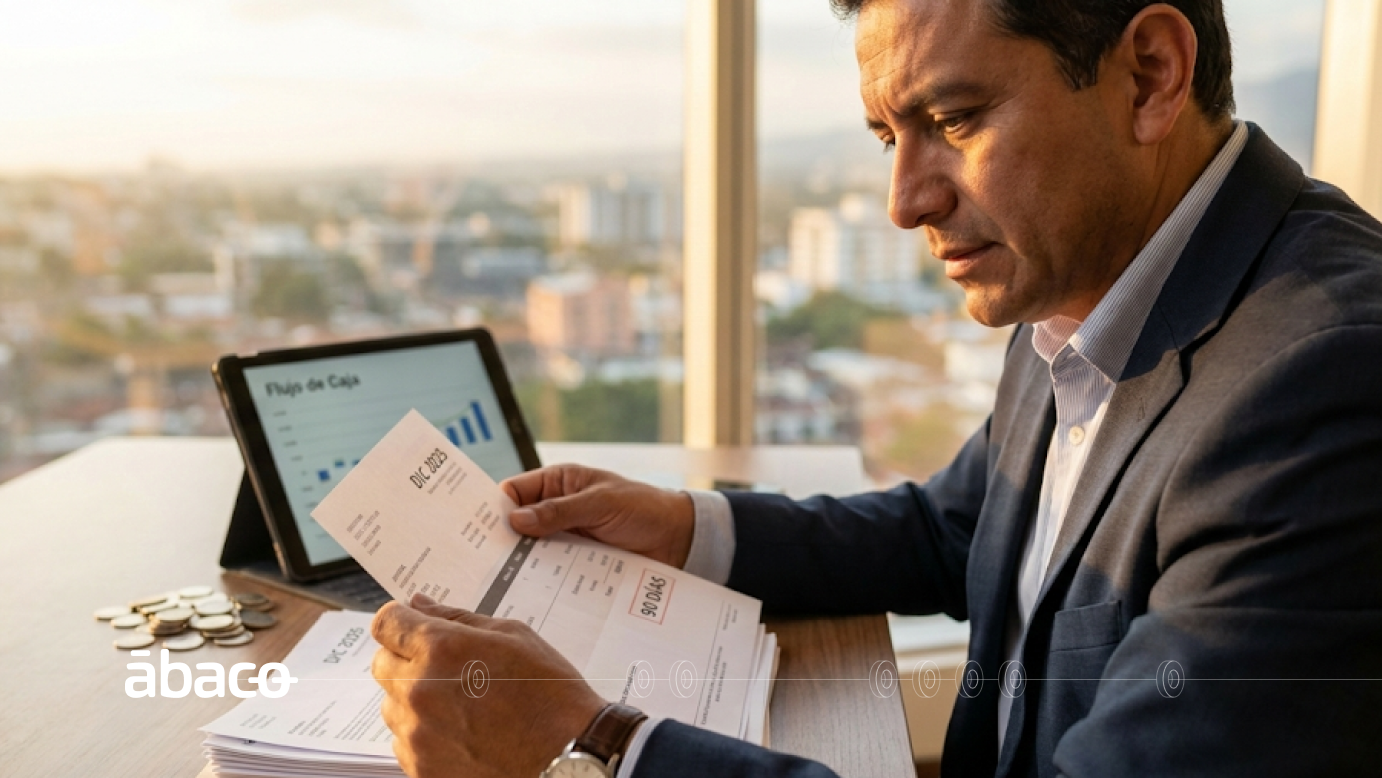

1. Facturar más no siempre significó tener más caja

En 2025, muchas PYMEs crecieron en ventas, pero también extendieron sus plazos de cobro. Facturas a 60, 90 o incluso 120 días se volvieron parte de la operación normal, especialmente en sectores como distribución, retail, servicios B2B y construcción.

El resultado fue un descalce conocido:

- Los costos operativos ocurrieron hoy

- Los ingresos llegaron semanas (o meses) después

Ese desfase no siempre se sintió en el estado de resultados, pero sí en el día a día: decisiones postergadas, compras medidas, crecimiento más lento de lo esperado.

2. El capital de trabajo se volvió una conversación estratégica

A lo largo del año, el capital de trabajo dejó de ser un tema operativo para convertirse en uno estratégico. No solo importó cuánto se vendía, sino qué tan rápido se convertían esas ventas en efectivo.

Algunas empresas empezaron a cuestionarse:

- ¿Cuánta liquidez tengo realmente disponible?

- ¿Cuánto de mi crecimiento depende de esperar pagos?

- ¿Qué parte de mi caja está “atrapada” en cuentas por cobrar?

Estas preguntas marcaron una diferencia importante entre cerrar el año con holgura o con presión.

3. Más alternativas, menos dependencia

Otro aprendizaje claro de 2025 fue que depender de una sola fuente de financiamiento dejó de ser suficiente. La banca tradicional siguió siendo relevante para estructuras de mediano y largo plazo, pero no siempre respondió a los tiempos operativos del negocio.

Por eso, muchas PYMEs en Centroamérica comenzaron a explorar alternativas digitales de corto plazo, como el anticipo de facturas o el factoraje digital, no para financiar todo su crecimiento, sino para resolver momentos específicos de liquidez.

En la práctica, estas soluciones funcionaron como una extensión natural del flujo de caja, no como deuda estructural.

4. Cerrar el año con visibilidad, no solo con números

Más allá de balances y estados financieros, cerrar bien el año también implicó algo menos tangible: visibilidad. Saber con mayor claridad:

- qué se va a cobrar,

- cuándo se va a cobrar,

- y qué decisiones se pueden tomar con esa información.

La tecnología financiera empezó a jugar un rol clave en esa visibilidad, especialmente en mercados como El Salvador y el resto de Centroamérica, donde los ciclos de pago suelen ser largos.

Mirando hacia 2026

El cierre de 2025 deja una lección sencilla, pero poderosa: la liquidez no es solo resultado de vender más, sino de gestionar mejor el tiempo del dinero.

Herramientas como el factoraje digital, el anticipo de facturas y las soluciones fintech enfocadas en capital de trabajo no cambiaron la naturaleza del negocio, pero sí la forma de operarlo.

Ábaco acompaña a las empresas que buscan cerrar el año con mayor claridad y entrar al siguiente con más control sobre su flujo de caja, ofreciendo:

- Liquidez inmediata sin garantías

- Anticipo de facturas y DTE

- Soluciones digitales para PYMEs en Centroamérica